Seit der Einführung der sozialen Sicherung durch die bismarckschen Sozialreformen haben sich die Rahmenbedingungen für die Sicherungssysteme grundlegend verändert. Prof. Dr. Uwe Fachinger, Leiter des Fachgebiets Ökonomie und Demographischer Wandel an der Universität Vechta, wirft einen Blick auf die derzeitigen Strukturen und Herausforderungen der Rentenversicherung.

Um zu verstehen, welche Herausforderungen für die Alterssicherung in Zukunft bestehen, ist die Kenntnis über die grundlegende Funktionsweise der Systeme der Alterssicherung unabdingbar.

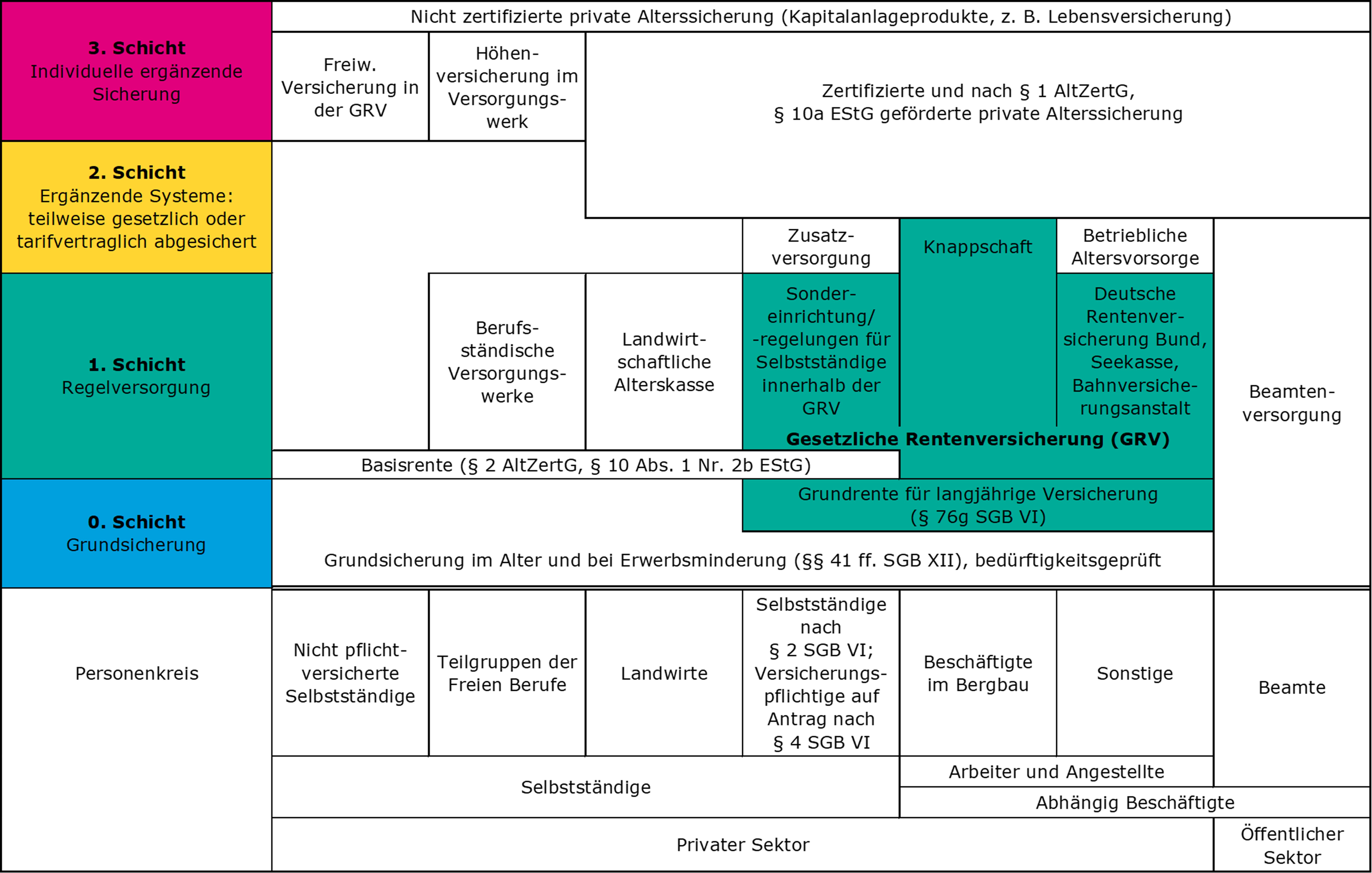

Das deutsche Rentensystem

Das Alterssicherungssystem in Deutschland ist, anders als es die politische Diskussion um die gesetzliche Rentenversicherung (GRV) als Regelsystem und die ergänzende betriebliche bzw. private Absicherung vermuten lässt, deutlich heterogener. Man unterscheidet grundsätzlich vier Schichten:

Ein Ziel dieses heterogenen Systems ist die Absicherung des Lebensstandards von Personen. Dabei unterscheiden sich die Einzelsysteme bezüglich ihrer Finanzierung und Leistungsgewährung beträchtlich.

Im Zentrum der Diskussion über die Zukunft der Alterssicherung steht die GRV, da sie mit Gesamtausgaben in Höhe von 10,3 % des Bruttoinlandsproduktes im Jahr 2020 das quantitativ bedeutsamste Alterssicherungssystem darstellt. Die GRV leistet Einkommensersatz bei altersbedingtem Ausscheiden aus der Erwerbstätigkeit, bei Erwerbsminderung und Verwitwung bzw. Verwaisung sowie medizinische Leistungen zur Rehabilitation.

Die Ausgaben ergeben sich aus dem Produkt der Anzahl sowie der durchschnittlichen Höhe der Leistungen. Die Einnahmen wiederum resultieren aus dem Produkt des Beitragssatzes zur GRV, der Anzahl der beitragspflichtigen Erwerbstätigen sowie dem durchschnittlichen versicherungspflichtigen Arbeitsentgelt.

Seit dem Paradigmenwechsel im Jahr 2001 ist der Beitragssatz die zentrale Zielgröße der GRV. Begründet wurde dies mit den demographischen Änderungen, die eine nachhaltige Gefährdung der Finanzierung der Leistungen der GRV darstellen würden. Wie die Berechnung der Einnahmen und Ausgaben zeigt, hängt der Beitragssatz jedoch nicht von der demographischen Entwicklung ab. Es sind vielmehr zwei Komponenten von Bedeutung:

Die Herausforderungen der sozialen Sicherung

Zur Identifikation zukünftiger Herausforderungen ist es besonders wichtig, die Entwicklung dieser Komponenten zu betrachten Viele Faktoren, wie z. B. politische Entscheidungen oder die Ökonomische Entwicklung – insbesondere auf dem Arbeitsmarkt – können einen signifikanten Effekt auf diese Einflussgrößen ausüben.

a) Leistungsempfangende

Die Anzahl der leistungsempfangenden Personen hängt insbesondere von den gesetzlichen Regelungen zur Versicherungspflicht in der GRV ab. Des Weiteren prägen die Versicherten durch ihr Inanspruchnahmeverhalten und ihre Risikostruktur diese Komponente. Zu berücksichtigen ist ferner, dass sich die rechtlichen Zugangsvoraussetzungen verändern. So wird das Alter, ab dem man eine Altersrente beanspruchen kann, sukzessive bis auf 67 Jahre für alle Versicherten erhöht. Dies führt ceteris paribus zu einer Verringerung der Anzahl an Personen die Leistungen beziehen.

b) Beitragszahlende

Die Anzahl der zur Finanzierung herangezogenen Personen wird geprägt vom erwerbstrukturellen Wandel, aber auch von den gesetzlichen Rahmenbedingungen. Ersterer hat sich besonders durch die Zunahme nicht versicherungspflichtiger Tätigkeit und hybrider Erwerbsformen negativ auf die Einnahmen der GRV ausgewirkt. Um derartigen Arbeitsmarkteffekten entgegenzuwirken, wird u. a. eine Versicherungspflicht in der GRV für alle Erwerbstätigen diskutiert. Eine Ausweitung der Versicherungspflicht würde die Einnahmen erhöhen und dafür sorgen, dass sich strukturelle Änderungen des Arbeitsmarktes nicht mehr so stark auf die Einnahmen der GRV auswirken.

c) Durchschnittliche Leistungshöhe

Die Höhe der Altersrente bemisst sich stark vereinfacht nach dem Verhältnis des individuellen Einkommens eines Jahres zum durchschnittlichen Einkommen aller Versicherten desselben Jahres (das Verhältnis wird als Entgeltpunkt bezeichnet). Die durchschnittliche Leistungshöhe ist somit abhängig von der Höhe des individuellen Arbeitsentgelts. Veränderungen von Arbeitszeit oder Lohnsatz wirken sich daher auf die durchschnittliche Leistungshöhe aus. Aufgrund der strukturellen Veränderungen auf dem Arbeitsmarkt, insbesondere durch die Zunahme selbstständiger und hybrider Erwerbtätigkeit und Teilzeittätigkeit, wird davon ausgegangen, dass die zukünftigen Rentenzugänge über geringere Entgeltpunkte verfügen und die durchschnittliche Anzahl an Versicherungsjahren niedriger ist, als dies bei den zurückliegenden Rentenzugängen der Fall war. Dies bedeutet, dass in der Zukunft die durchschnittliche Leistungshöhe und damit die Ausgaben geringer sein werden.

d) Durchschnittliche Höhe der beitragspflichtigen Einkommen

Das beitragspflichtige Einkommen der Versicherten ergibt sich aus deren durchschnittlichen Lohnsatz und der durchschnittlichen Arbeitszeit. Veränderungen der Arbeitszeit oder des Lohnsatzes haben unmittelbar Auswirkungen auf die durchschnittliche Höhe der beitragspflichtigen Einkommen. Da diese Größen von der Arbeitsmarktentwicklung abhängen, ist deren Entwicklung selbst über kurze Zeiträume unbestimmt. Langfristig wird allerdings ein positives reales Wachstum der beitragspflichtigen Einkommen unterstellt und damit ein Verteilungsspielraum für reale Rentensteigerungen, ohne dass das Wohlstandsniveau der beitragszahlenden Bevölkerung reduziert werden müsste.

Ausblick und Fazit

Die derzeitige Alterssicherungspolitik ist so ausgerichtet, dass Altersarmut ein persistentes Problem bleibt und eher noch zunehmen wird. Es geht nicht darum, Armut im Alter zu vermeiden, sondern den Beitragssatz zur Entlastung der Arbeitgeber und des Bundeshaushalts konstant zu halten bzw. zu reduzieren und zu intervenieren, sobald materielle Armut vorliegt. Dabei kann Armut im Alter prinzipiell zu einem Großteil vermieden werden. Durch die Festlegung eines adäquaten Leistungsniveaus, insbesondere des individuellen Rentenniveaus, und einer entsprechenden Anpassung der Leistungen im Zeitablauf vor allem in der GRV, würde die Armut reduziert werden können.

Es bleibt somit festzuhalten, dass sich weniger die Frage nach der Finanzierbarkeit der Altersvorsorge stellt, sondern vielmehr nach der Verteilung der künftigen Wohlfahrtsgewinne. Die Zunahme des Wohlstandes durch die Produktivitätsentwicklung ermöglicht einen Verteilungsspielraum. So wurde die Wohlfahrtssteigerung in den 1960er und 1970er Jahren u. a. dazu genutzt, das Leistungsniveau der GRV anzupassen und es erfolgten Rentenerhöhungen bei steigendem Wohlstandsniveau. Damit konnte für die Rentenempfangenden die Partizipation am gesellschaftlichen Wohlstand umgesetzt werden, der erst durch deren (Vor-)Leistungen im Rahmen ihrer Erwerbstätigkeit ermöglicht wurde. Einen Verteilungsspielraum wird es auch in der Zukunft geben, da auch angesichts der aktuellen Krise grundsätzlich eine positive wirtschaftliche Entwicklung unterstellt wird.